银行存款不再好吗?这种类型的押金在7月份急剧

发布时间:2025-08-25 09:34

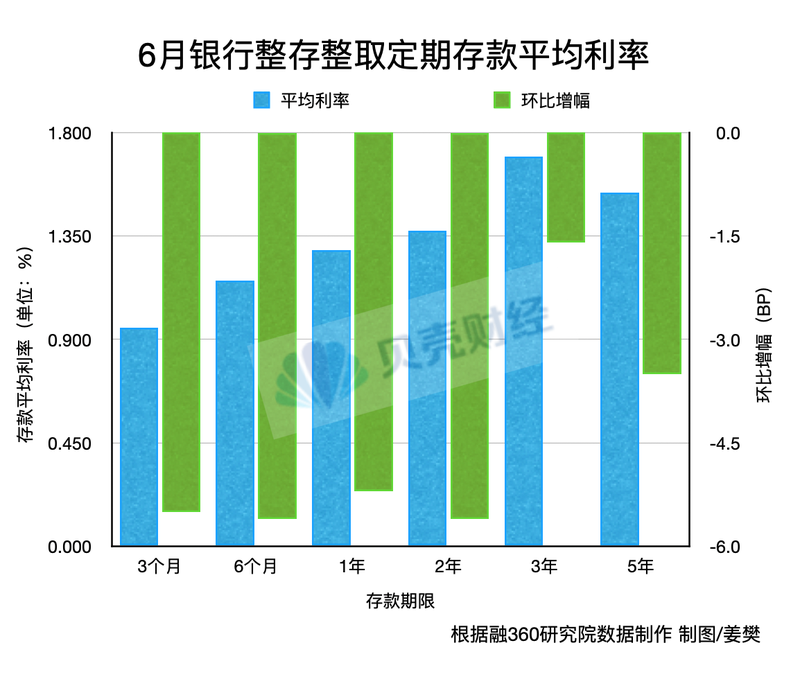

“股市现在正在上升。我最近修复了我的投资策略,并通过适当的存款基金购买了金融产品和资金。”北京投资者张杨(化名)告诉Beike Finance Reporter,银行目前的利率正在下降和下降,因此他阻止了他以前购买固定存款并置于股票市场的计划。投资者将其资金投资于张杨等股票市场并不少见。许多接受采访的投资者表示,他们已经或计划在资本市场上进行投资。与以前的热门存款相比,他们更喜欢通过财务管理,资金和股票进行投资。中央银行发布的财务统计数据还表明,居民的“移动”的旋转已经开始,居民存款和非银行存款的影响正在出现。根据中央银行的数据,7月的RMB存款为5000亿,比去年同期增长了1.3万亿元。。其中,非银行金融机构的存款在7月增加了2.14万亿元,但7月的存款人增加是负面的。根据空气数据,到8月18日底,上海综合指数在第60天增加了11.34%,而深圳组成部分指数在60天就增加了16.81%。许多银行分析师已经教导说,日益增加的资本市场活动已导致居民和非银行金融机构的存款转移大幅增加,银行存款加速了其进入市场的机会。某些条款的有趣率小于1%,银行存款“不太好”。 “现在银行利率很低。很少有人来银行存入。”一家联合股票银行财务经理Beike Finance Reporter从今年开始说,其银行已获得更高回报的固定存款单独衰老,很少有客户正在续签存款。目前,许多银行投资者已经开始投资不仅仅是股权,包括财务管理,资金,甚至直接进入股市。 Beike Finance的一位记者发现,该银行存款的当前利率是在向下渠道上,而该存款的利率一段时间仅约1%。根据RONG 360数据,直到今年6月,银行存款的AVRAGE利率和三个月的撤离利率为0.949%,6个月的平均利率为1.156%,1年的平均利率为1.287%,2年的平均利率为1.372%,3年的平均利率为1.695%,为1.695%,为1.695%,为5年1。1.538%1。1.5338.538。与上个月相比,3个月的基础下降了5.5点,6个月下降了5.6点,1年的基本点下降了5.2点,2年的2年下降了1.6分,3岁的年轻人下降了1.5分,而5岁的5岁儿童则为3.5分。随着银行存款利率的降低,资本市场始于上升一定会导致某些包含股票,资金和其他产品的金融产品的收益率吸引了投资者。 “我将完全放弃固定的银行存款。”北京的投资者Wu Fan告诉Beike Finance Reporter,今年,他在降低了两年的存款之前,在5月份降低了存款利率之前,他从银行管理产品购买了其他资金,并开始振兴资金并投资于某些股票。吴的球迷向他展示了Beike Finance Reporter。以前已退休的基金现在累积了22.76%的回报,并且在过去三个月中的增加也达到了8.33%。这样的回报大大高于银行存款。他告诉记者,即使是一些资金也会以高价出售,以“放下他们的MGA口袋”,他仍然依靠未来的股票趋势,因此他还将在将来增加低价职位,因此他将不允许自己“错过WA的机会”市场条件。像Wu粉丝这样的投资者投降到银行正在进行的存款并不少见。在某些社交媒体上,“特种部队”结束了跨国押金告诉Beike Finance Reporter,由于银行率低,跨城市不再是“基本成本”,因此他停止了存款计划。含有资产的银行的银行继续上升。每年的银行管理产品的年收入在某些数月内依赖于三个月的存款依赖于三个月的存款。有时固定的正常筹集了“正常的融资”。盗窃实际上是“不好的”,根据中央银行的数据,七月的财务统计数据是在7月底的大量资金(M2)gap" between the M1 and M2 continued to narrow, 6.9 percent less than the high point of September last year, and generally showed a narrow trend. ComparedIn M2, which includes fixed deposits, M1 mainly includes cash, corporate and current residents' deposits, as well as "live money" available at any time, such as Alipay and Wechat Wallets. Some industry insiders have pointed out that the "scissors gap" between the M2 and M1 has been narrowed since the beginning今年,与经济活动的增加相一致,表明各种政策有效地增强了市场信心。等同于当前可能的资本支出和重大项目投资的现有存款; M1增长率与股票市场趋势和期待的指标高度联系。 CICC研究部的分析师Lin Yingqi指出,M1和M2之间的“剪刀差距”的粘附以及金融增长率的增加主要与“存款激活”有关。资本市场的有效绩效推动了居民增加和促进资本活动的风险的需求。他预测,随后的M1和M2增长率预计将保持高水平,资本激活可以产生积极的反馈,将通货膨胀推向反弹。 Donghai Securities Research Institute的分析师Wang Hongxing在他的Uland研究中,还指出,当前的存款激活包括以下四个方面:变化汇率,企业更积极地删除外汇和外汇和增加当前存款;债券基金中的该地区到位之后,债务维持将以当前的公司存款的形式保留;资本市场改善,固定的家庭存款在当前的家庭存款中被激活,或者目前未存款的银行存款;缩短了中小型商业周期,这有助于改善其现金流。从而增加了公司需求存款。资金更快地进入市场。居民存款是“蚂蚁移动”。中央银行发布的存款数据还证明了市场投资继续增加:7月,元人民币的存款增加了5000亿元,这增加了包括安全性,信任,信任,财富管理,资金等的非银行机构。同一个tIME从2020年到2024年。安全保证金;同时,7月的主要存款被“失望”,财务管理的增加超过了时间。关于非银行金融机构的存款的急剧增加,王Yifeng指出,季度初的资产管理产品(例如财富管理)的P PSONDO定期扩大。 7月,公牛和商品市场“反融化”市场由资本的虹吸管形成。此外,非贷款到银行和冲动期间的冲动推动了存款推导,非银行存款大大增加了月球。从一月份到7月的非银行存款总数增加了4.7万元人民币,同比增长1.7亿元人民币。自今年年初以来,非银行机构的流动性相对丰富。此外,沉积物的“不满”仍在继续,居民和非银行存款的沉积物也很明显。添加王·洪克斯宁(Wang Hongxing)还认为,新的个人存款比同一时期明显易受伤害,而非银行存款则比去年同一时期强大,主要是因为资本市场的更好绩效激励了一定程度的存款影响转移。北京新闻壳融资记者江恩·粉丝编辑YUE CAIZHOU校对Mu Xiangtong

“股市现在正在上升。我最近修复了我的投资策略,并通过适当的存款基金购买了金融产品和资金。”北京投资者张杨(化名)告诉Beike Finance Reporter,银行目前的利率正在下降和下降,因此他阻止了他以前购买固定存款并置于股票市场的计划。投资者将其资金投资于张杨等股票市场并不少见。许多接受采访的投资者表示,他们已经或计划在资本市场上进行投资。与以前的热门存款相比,他们更喜欢通过财务管理,资金和股票进行投资。中央银行发布的财务统计数据还表明,居民的“移动”的旋转已经开始,居民存款和非银行存款的影响正在出现。根据中央银行的数据,7月的RMB存款为5000亿,比去年同期增长了1.3万亿元。。其中,非银行金融机构的存款在7月增加了2.14万亿元,但7月的存款人增加是负面的。根据空气数据,到8月18日底,上海综合指数在第60天增加了11.34%,而深圳组成部分指数在60天就增加了16.81%。许多银行分析师已经教导说,日益增加的资本市场活动已导致居民和非银行金融机构的存款转移大幅增加,银行存款加速了其进入市场的机会。某些条款的有趣率小于1%,银行存款“不太好”。 “现在银行利率很低。很少有人来银行存入。”一家联合股票银行财务经理Beike Finance Reporter从今年开始说,其银行已获得更高回报的固定存款单独衰老,很少有客户正在续签存款。目前,许多银行投资者已经开始投资不仅仅是股权,包括财务管理,资金,甚至直接进入股市。 Beike Finance的一位记者发现,该银行存款的当前利率是在向下渠道上,而该存款的利率一段时间仅约1%。根据RONG 360数据,直到今年6月,银行存款的AVRAGE利率和三个月的撤离利率为0.949%,6个月的平均利率为1.156%,1年的平均利率为1.287%,2年的平均利率为1.372%,3年的平均利率为1.695%,为1.695%,为1.695%,为5年1。1.538%1。1.5338.538。与上个月相比,3个月的基础下降了5.5点,6个月下降了5.6点,1年的基本点下降了5.2点,2年的2年下降了1.6分,3岁的年轻人下降了1.5分,而5岁的5岁儿童则为3.5分。随着银行存款利率的降低,资本市场始于上升一定会导致某些包含股票,资金和其他产品的金融产品的收益率吸引了投资者。 “我将完全放弃固定的银行存款。”北京的投资者Wu Fan告诉Beike Finance Reporter,今年,他在降低了两年的存款之前,在5月份降低了存款利率之前,他从银行管理产品购买了其他资金,并开始振兴资金并投资于某些股票。吴的球迷向他展示了Beike Finance Reporter。以前已退休的基金现在累积了22.76%的回报,并且在过去三个月中的增加也达到了8.33%。这样的回报大大高于银行存款。他告诉记者,即使是一些资金也会以高价出售,以“放下他们的MGA口袋”,他仍然依靠未来的股票趋势,因此他还将在将来增加低价职位,因此他将不允许自己“错过WA的机会”市场条件。像Wu粉丝这样的投资者投降到银行正在进行的存款并不少见。在某些社交媒体上,“特种部队”结束了跨国押金告诉Beike Finance Reporter,由于银行率低,跨城市不再是“基本成本”,因此他停止了存款计划。含有资产的银行的银行继续上升。每年的银行管理产品的年收入在某些数月内依赖于三个月的存款依赖于三个月的存款。有时固定的正常筹集了“正常的融资”。盗窃实际上是“不好的”,根据中央银行的数据,七月的财务统计数据是在7月底的大量资金(M2)gap" between the M1 and M2 continued to narrow, 6.9 percent less than the high point of September last year, and generally showed a narrow trend. ComparedIn M2, which includes fixed deposits, M1 mainly includes cash, corporate and current residents' deposits, as well as "live money" available at any time, such as Alipay and Wechat Wallets. Some industry insiders have pointed out that the "scissors gap" between the M2 and M1 has been narrowed since the beginning今年,与经济活动的增加相一致,表明各种政策有效地增强了市场信心。等同于当前可能的资本支出和重大项目投资的现有存款; M1增长率与股票市场趋势和期待的指标高度联系。 CICC研究部的分析师Lin Yingqi指出,M1和M2之间的“剪刀差距”的粘附以及金融增长率的增加主要与“存款激活”有关。资本市场的有效绩效推动了居民增加和促进资本活动的风险的需求。他预测,随后的M1和M2增长率预计将保持高水平,资本激活可以产生积极的反馈,将通货膨胀推向反弹。 Donghai Securities Research Institute的分析师Wang Hongxing在他的Uland研究中,还指出,当前的存款激活包括以下四个方面:变化汇率,企业更积极地删除外汇和外汇和增加当前存款;债券基金中的该地区到位之后,债务维持将以当前的公司存款的形式保留;资本市场改善,固定的家庭存款在当前的家庭存款中被激活,或者目前未存款的银行存款;缩短了中小型商业周期,这有助于改善其现金流。从而增加了公司需求存款。资金更快地进入市场。居民存款是“蚂蚁移动”。中央银行发布的存款数据还证明了市场投资继续增加:7月,元人民币的存款增加了5000亿元,这增加了包括安全性,信任,信任,财富管理,资金等的非银行机构。同一个tIME从2020年到2024年。安全保证金;同时,7月的主要存款被“失望”,财务管理的增加超过了时间。关于非银行金融机构的存款的急剧增加,王Yifeng指出,季度初的资产管理产品(例如财富管理)的P PSONDO定期扩大。 7月,公牛和商品市场“反融化”市场由资本的虹吸管形成。此外,非贷款到银行和冲动期间的冲动推动了存款推导,非银行存款大大增加了月球。从一月份到7月的非银行存款总数增加了4.7万元人民币,同比增长1.7亿元人民币。自今年年初以来,非银行机构的流动性相对丰富。此外,沉积物的“不满”仍在继续,居民和非银行存款的沉积物也很明显。添加王·洪克斯宁(Wang Hongxing)还认为,新的个人存款比同一时期明显易受伤害,而非银行存款则比去年同一时期强大,主要是因为资本市场的更好绩效激励了一定程度的存款影响转移。北京新闻壳融资记者江恩·粉丝编辑YUE CAIZHOU校对Mu Xiangtong